18903314760

负极处于扩建“狂潮”,市场现状及发展趋势

2022-08-18 来源:本站 点击量:396

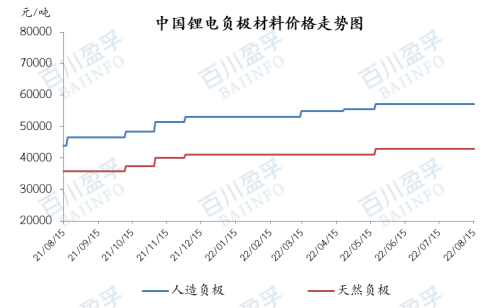

近期中国锂电负极材料市场价格以稳为主,目前负极生产企业整体开工良好,订单爆满,排产属于满负荷状态,新能源汽车市场景气度持续攀升,负极材料市场供应紧张,下游电池厂话语权较强,负极材料订单为一单一议,多以长协生产为主,价格变动不频繁,多出现在新订单中,企业积极与客户保持沟通,将产品价格维持在合理区间内。截止2022年8月15日,高端负极主流价格在7.1-7.6万元/吨,中端负极主流价格在5.4-6.2万元/吨,低端负极主流价格在3.8-4.2万元/吨

按照石墨化程度的不同,少数轻料加工费可以达到3万元,但是数量较少,主要以一体化负极企业自产为主,重料加工费则维持在2.4万元到2.6万元之间,以独立石墨化企业为主,不难看出,石墨化加工环节暂时处于暴利状态,负极材料亦有大部分利润被石墨化环节所占据,但暴利不可持续,从企业的反馈来看,新投产的石墨化费用已经有所下降,同时老厂在执行的高价订单,经过上下游协商价格也有下调。近两年,负极新增项目基本都是一体化产能,一方面可以压低成本,另一方面也可以增加原料供给的稳定度。未来随着更多一体化产能的落地,石墨化加工费将面临下跌风险。

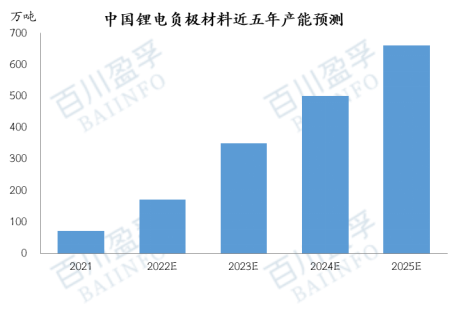

2022年中国锂电负极材料市场整体需求大幅增加,国家政策利好新能源等市场的发展,各地政府对于新能源项目大力扶持,负极材料作为锂电池的重要原料受到市场的广泛关注,随着大量资本进入锂电材料行业,锂电负极厂家纷纷扩产,国内负极材料总产能迅速扩大的同时产品同质化竞争激烈,而且负极材料整体的产能利用率并不高,结构性过剩显现,高端产品产能仍然供不应求。据百川盈孚不完全统计,现有负极材料新建项目767万吨,新建及扩建项目快速增加,目前头部企业处在产能爬坡阶段,负极材料石墨化工属于高能耗行业,环评、能评审批和建设周期相对较长,此外,负极材料规划新建产能主要是面向未来的新增需求,有效产能释放需要时间,短时间难有较大改善。

负极材料发展趋势:目前硅基负极的发展处于初期阶段,硅基负极制备工艺相较石墨负极更为复杂,尚未大规模生产,问题在于成本端是否能得到很好的控制,能否实现量产,随着快充需求的扩大,有望加速硅基负极的产业化趋势,短期内硅基不太可能替代石墨材料。如果从长远时间来看,硅基负极或将成为主流是趋势,但眼下还是以石墨类负极为主,从负极厂商目前的扩产产能分布也能看出,大部分还是在石墨类负极材料

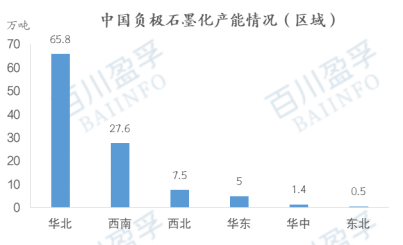

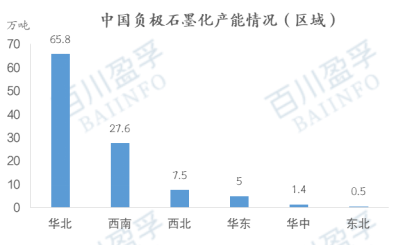

目前导致负极材料供应紧张的原因之一就是石墨化环节,石墨化成本占高端人造石墨成本近50%,低端人造石墨成本近60%,石墨化加工大的成本为电费,加上人工等成本在1.4到1.5万元之间,整体上看成本端变化相对稳定,国内石墨化产能主要分布在内蒙、四川等电力充沛且电价较低省份,两省凭借低电价优势占据国内约六成石墨化产能。

按照石墨化程度的不同,少数轻料加工费可以达到3万元,但是数量较少,主要以一体化负极企业自产为主,重料加工费则维持在2.4万元到2.6万元之间,以独立石墨化企业为主,不难看出,石墨化加工环节暂时处于暴利状态,负极材料亦有大部分利润被石墨化环节所占据,但暴利不可持续,从企业的反馈来看,新投产的石墨化费用已经有所下降,同时老厂在执行的高价订单,经过上下游协商价格也有下调。近两年,负极新增项目基本都是一体化产能,一方面可以压低成本,另一方面也可以增加原料供给的稳定度。未来随着更多一体化产能的落地,石墨化加工费将面临下跌风险。

2022年中国锂电负极材料市场整体需求大幅增加,国家政策利好新能源等市场的发展,各地政府对于新能源项目大力扶持,负极材料作为锂电池的重要原料受到市场的广泛关注,随着大量资本进入锂电材料行业,锂电负极厂家纷纷扩产,国内负极材料总产能迅速扩大的同时产品同质化竞争激烈,而且负极材料整体的产能利用率并不高,结构性过剩显现,高端产品产能仍然供不应求。据百川盈孚不完全统计,现有负极材料新建项目767万吨,新建及扩建项目快速增加,目前头部企业处在产能爬坡阶段,负极材料石墨化工属于高能耗行业,环评、能评审批和建设周期相对较长,此外,负极材料规划新建产能主要是面向未来的新增需求,有效产能释放需要时间,短时间难有较大改善。

负极材料发展趋势:目前硅基负极的发展处于初期阶段,硅基负极制备工艺相较石墨负极更为复杂,尚未大规模生产,问题在于成本端是否能得到很好的控制,能否实现量产,随着快充需求的扩大,有望加速硅基负极的产业化趋势,短期内硅基不太可能替代石墨材料。如果从长远时间来看,硅基负极或将成为主流是趋势,但眼下还是以石墨类负极为主,从负极厂商目前的扩产产能分布也能看出,大部分还是在石墨类负极材料

本文仅代表作者个人观点,与物料自动化网无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。涉及资本市场或上市公司内容也不构成任何投资建议,投资者据此操作,风险自担!本网的作品系转载,转载目的在于传递行业更多的信息或观点,并不代表本网赞同其观点和对其真实性负责。如因作品内容、版权和其它问题请与本网联系,以便我们及时处理、删除。

上一篇: 2000亿锂电龙头牵手宝马 小米汽车敲定"宁王+比王"?

下一篇: 三元前驱体迎“混战”时刻

公安备案号码 13010402002353号

公安备案号码 13010402002353号